「30代って、みんなどのくらい貯金してるんだろう…?」

「周りに聞けないけど、自分だけ少ない気がして不安…」

「このままで将来に将来は大丈夫なんかな…」

30代は、結婚・出産・住宅購入・転職など、人生の大きな選択が重なりやすい時期。

毎月ちゃんと働いて収入はあるのに、なぜか貯金が増えへん…そんな悩みを抱える人は少なくない。

「30代の平均貯金額」を見て、安心したり落ち込んだりした経験、ある人も多いはず。

ただし、数字だけを見て一喜一憂するのは危険。

貯金額には、年収・家族構成・住居費・価値観など、さまざまな背景が影響している。

この記事では、「貯金 平均30代」というキーワードを軸に、平均額のリアルな実態と、今の自分に必要な正解をわかりやすく整理するで。

結論

貯金 平均30代は、あくまで目安にすぎない。

平均と比べる行動よりも、自分の生活に合った貯金ペースを作る視点

30代は遅くない。

正しい考え方と仕組みを整えれば、将来への不安はしっかり減らせる。

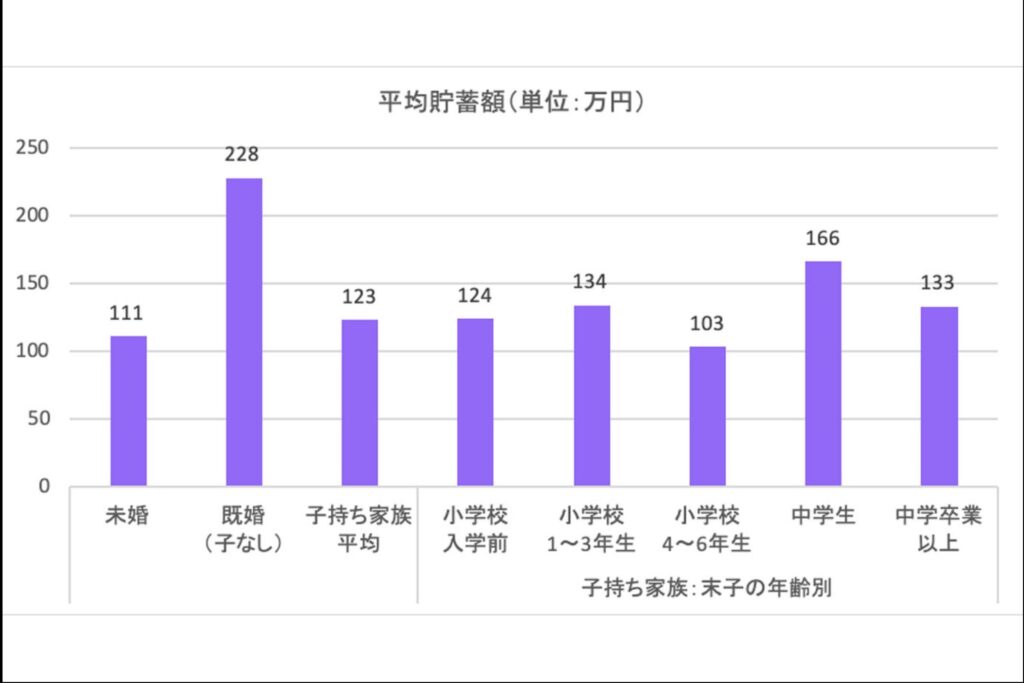

貯金 平均30代はいくら?最新データから見る現実

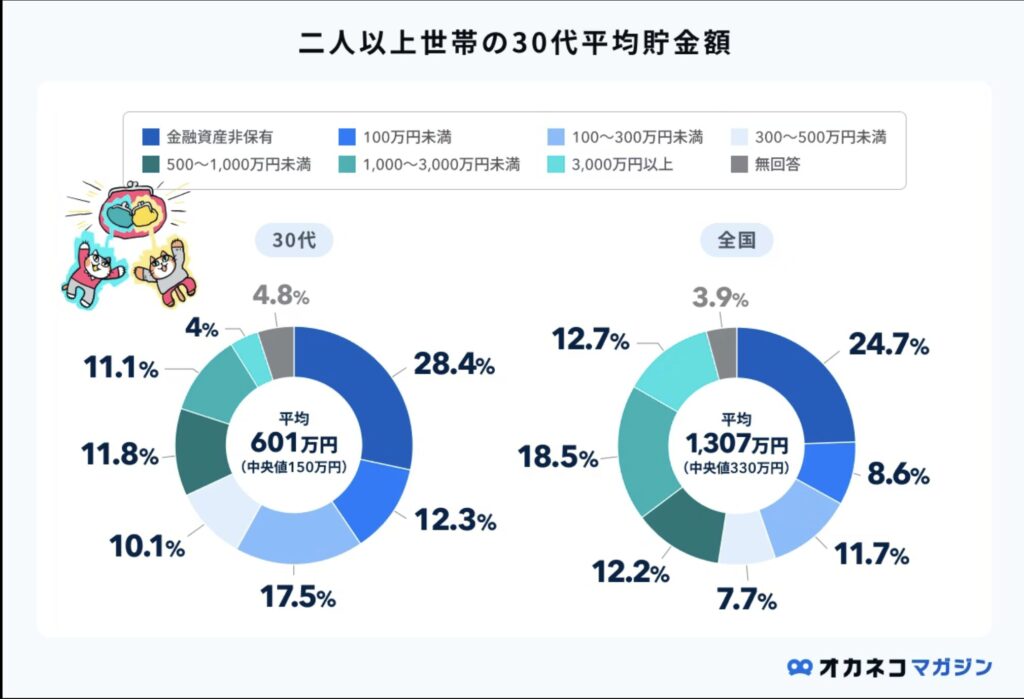

貯金 平均30代の中央値と平均との差

結論から伝えると、貯金 平均30代は「平均値」だけを見ると高く感じやすい。

理由は、一部の高所得世帯が数字を引き上げているため。

金融広報中央委員会の家計調査では、30代単身世帯・二人以上世帯ともに、中央値は平均より大きく低い水準になっている。

つまり、ネットで見る「平均◯万円」という数字に届いていなくても、多くの人は同じ位置にいる。

平均との差に落ち込む必要はない。

自分の立ち位置を正しく理解する視点が、貯金戦略の第一歩になる。

単身・既婚・子育て世帯で違う貯金 平均30代

貯金 平均30代は、家族構成で大きく変わる。

| 単身世帯 | 既婚・子育て世帯 |

| 活費が抑えやすい | 支出が増える |

| 貯金意識が低い | 来を見据えた計画的な貯金 |

「同じ30代」でも、条件が違えば貯金額が違うのは当然。

比較すべきは他人ではなく、自分の生活と将来設計。

貯金 平均30代を見て不安になる理由

貯金 平均30代を検索する人の多くは、不安を抱えている。

- 老後資金

- 教育費

- 住宅ローン

- 万一の病気

- 失業…。

30代は「まだ先」と「もう備えるべき」の狭間で揺れやすい時期。

不安の正体は、金額そのものではなく、見通しが立たない状態。

だからこそ、平均額を知るだけで終わらせず、次の行動につなげる姿勢が重要になる。

貯金 平均30代で差がつく人の共通点とは

貯金 平均30代を上回る人が最初にやっている行動

30代で貯金 平均30代を安定して上回る人には、共通する行動がある。

「余ったお金を貯める」発想を捨てている点

理由はシンプルで、余りを待つと支出は必ず増えるため。

具体的には、給料日に自動で貯金口座へ一定額を移す仕組みを作っている人が多い。

手取り25万円なら先取りで3万円を別口座へ移動。その残りで生活を回す意識を持つ

体験談として、30代会社員女性は、先取り貯金を始めただけで年間40万円以上の貯金増に成功。

意思ではなく仕組みで管理する姿勢が、平均との差を生む。

収入より支出を把握しているかが分かれ道

貯金 平均30代に届く人と届かない人の違いは、収入額では決まらない。

理由は、支出管理の精度に差があるため。

貯金ができる人は、毎月の固定費と変動費を把握している。

特に家賃・通信費・保険料など、毎月自動で引き落とされる費用を見直している傾向が強い。

一方、貯金が増えない人は「なんとなく足りない」と感じがち。

数字を見ず感覚で判断すると、改善点が見えにくい。支出を把握する姿勢が、30代の貯金力を大きく左右する。

貯金 平均30代を意識しすぎない人ほど伸びる理由

意外やけど、貯金 平均30代を過剰に意識しない人ほど、結果的に貯金が増えやすい。

理由は、他人比較をやめ、自分基準で判断しているため。

平均額ばかり気にすると、焦って無理な節約をしやすい。

すると反動で浪費が起きやすく、長続きしない。

実際に、子育て中の30代夫婦は「平均より少ない」と落ち込んでいたが、教育費と住宅費を優先する方針に切り替え、年間計画を立てた結果、安定した貯金ペースを確立。

自分の人生に合った基準を持つ姿勢が、将来の安心につながる。

貯金 平均30代に届かない人が陥りやすい落とし穴

貯金 平均30代を「年収の問題」と思い込む危険

貯金 平均30代に届かない理由を、年収の低さだけで判断する人は多い。

結論から言うと、年収だけが原因になるケースは少ない。

理由は、同じ年収帯でも貯金額に大きな差が出ている現実があるため。

実際、年収400万円台でも毎年100万円以上貯金できている30代は存在する。

一方で、年収600万円を超えていても貯金が増えない人も少なくない。

差を生むのは、支出設計と優先順位。

「収入が増えたら貯める」という考えに頼ると、生活水準が上がるだけで貯金は後回しになりやすい。

今の収入でどう残すかを考える視点が欠かせない。

ライフイベントを理由に貯金を止めてしまう思考

30代は、結婚・出産・住宅購入など大きな支出が重なる時期。

そのため、「今は貯金できない」と判断してしまいがち。

しかし、貯金 平均30代に近づけない人ほど、ライフイベントを理由に貯金を完全に止めてしまう傾向がある。理由は、将来の支出が不安で、目の前の管理を後回しにしてしまうため。

体験談として、出産後に貯金を中断した家庭が、少額でも再開しただけで家計の安定感が大きく改善した例がある。

金額より、継続する姿勢が将来を左右する。

貯金 平均30代を知らずに不安だけが膨らむ状態

貯金 平均30代を正しく知らないまま、不安だけを抱える状態は危険。

理由は、不安が行動につながらず、現状維持が続きやすいため。

平均や中央値を知らずに「自分は少ない気がする」と感じると、過剰な節約や無計画な投資に走る場合もある。

数字を知るのは、比べるためではなく、現実を整理するため。

正しい情報をもとに現状を把握すると、必要な対策が見えやすくなる。

知識は、不安を減らすための武器になる。

貯金 平均30代から逆算する理想の貯金ペース

貯金 平均30代を基準に月いくら必要か考える

貯金 平均30代を目安にすると、重要になるのは「今いくらあるか」より「これから毎月いくら積み上げるか」。

結論から言うと、月額ベースで考えるほうが行動に移しやすい。

理由は、年単位や将来総額を考えると、金額が大きくなり心理的な負担が増えるため。

例えば、年間60万円なら月5万円、年間36万円なら月3万円と分解すると現実的に見えてくる。

体験談として、貯金ゼロからスタートした30代男性は、月2万円から始めて徐々に増額。3年後には100万円以上の貯金に到達した。小さな積み上げが大きな差を生む。

年収別に見る貯金 平均30代の目安ペース

貯金 平均30代に近づくペースは、年収に応じて変える必要がある。

理由は、生活費に占める固定支出の割合が異なるため。

一般的な目安として、手取り収入の10〜20%を貯金に回せると安定しやすい。

年収300万円台なら月1.5〜2万円、年収500万円台なら月3〜5万円が一つの基準になる。

無理な設定は続かない。

今の生活を維持しながら続けられるラインを見つける意識が、30代の貯金成功につながる。

貯金 平均30代に追いつくための現実的な調整法

貯金 平均30代に届いていない場合、いきなり平均に合わせる必要はない。

結論として、ペース調整が最優先。

理由は、急な節約は生活満足度を下げ、反動で挫折しやすいため。

まずは固定費を一項目だけ見直す。通信費や保険料を下げるだけで、月1万円以上の余裕が生まれる場合も多い。

その浮いた分を自動で貯金へ回す。

この流れを作ると、意識せず貯金が増える状態を作りやすい。

貯金 平均30代でも不安が消えない本当の理由

小見出し1:貯金 平均30代があっても将来像が見えない不安

貯金 平均30代に近い金額があっても、不安が消えない人は多い。

結論から言うと、不安の正体は金額ではなく将来像の不明確さ。

理由は、老後資金・教育費・住宅費など、今後必要になるお金の全体像を把握できていないため。

いくら貯金があっても、ゴールが見えなければ安心にはつながらない。

実際、300万円以上の貯金がある30代でも、「足りているか分からない」と悩む人は少なくない。

必要な支出を整理し、目的別に考える視点が不安解消につながる。

情報過多が貯金 平均30代の不安を増やす

貯金 平均30代を調べるほど、不安が増すケースもある。

理由は、SNSやネット上の成功例が目に入りやすいため。

「30代で1000万円」「共働きで資産形成成功」などの情報を見ると、自分と比べてしまいがちになる。

だが、背景や条件が異なる事例を基準にすると、現実とのズレが大きくなる。

情報は取捨選択が重要。

自分の生活と将来設計に合う情報だけを参考にする姿勢が、心の安定につながる。

貯金 平均30代は安心材料の一部にすぎない

貯金 平均30代は、安心材料の一つでしかない。結論として、貯金額だけで将来は決まらない。

理由は、収入の安定性や支出管理、万一への備えなど、複数の要素が組み合わさって安心が生まれるため。

貯金が少なめでも、家計管理が整い、見通しが立っていれば不安は小さくなる。金額より全体設計が重要になる。

貯金 平均30代から始める現実的な増やし方

貯金 平均30代に近づく第一歩は固定費見直し

貯金 平均30代に近づくために、最初に取り組むべきは固定費の見直し。理由は、一度下げると効果が継続するため。

通信費、保険料、サブスクなどは、見直すだけで月数千円から1万円以上の差が出る。

実際、スマホプラン変更だけで年間12万円の余裕が生まれた30代家庭もある。

削減分を自動で貯金に回す流れを作ると、無理なく貯金が増えていく。

先取り貯金が貯金 平均30代への近道

貯金 平均30代を目指すなら、先取り貯金は欠かせない。

理由は、意志に頼らず継続できるため。

給料日に自動で別口座へ移す設定をするだけで、貯金は習慣化しやすい。

少額でも毎月積み上げる姿勢が、数年後に大きな差を生む。

先取りは金額より仕組みが重要になる。

貯金 平均30代を超える人が実践する分け方

貯金 平均30代を超える人は、貯金の目的を分けている傾向がある。

生活防衛費、将来資金、楽しみ用など、用途別に管理すると使い道が明確になる。

目的が見えると、貯金へのモチベーションも保ちやすい。

分ける工夫が、長期的な継続につながる。

貯金 平均30代と投資をどう考えるべきか

貯金 平均30代だけに頼らない考え方

貯金 平均30代を目指すだけでは、将来資金が不足する場合もある。

理由は、物価上昇や長寿化が進んでいるため。

貯金は守り、投資は育てる役割として分けて考える視点が重要になる。

30代から少額投資を取り入れる意味

30代は時間を味方にできる世代。

少額でも長期で積み立てると、将来の選択肢が広がる。

実際、月1万円の積立を続けた30代は、10年以上後に大きな安心材料を得ている。

貯金 平均30代とリスクのバランス

貯金と投資のバランスは、人それぞれ異なる。無理に増やそうとせず、生活を守れる範囲で取り入れる姿勢が大切。

貯金 平均30代で家族がいる場合の考え方

子育て世帯の貯金 平均30代の現実

子育て世帯は支出が多く、貯金が進みにくい。だが、計画的に積み上げている家庭も多い。

教育費と生活費を分けて考える視点が重要になる。

夫婦で共有したい貯金 平均30代の考え

夫婦でお金の価値観を共有できると、貯金は安定しやすい。定期的な話し合いが安心につながる。

貯金 平均30代を家庭の安心に変える工夫

数字ではなく、将来像を共有すると不安は減る。家族全体で考える姿勢が大切。

貯金 平均30代からでも間に合う理由

30代はまだ調整できる世代

貯金 平均30代に届いていなくても、30代は修正がきく時期。行動次第で十分巻き返せる。

遅れを感じた人ほど伸びやすい

不安を感じて行動した人ほど、家計改善が進みやすい。気づいた今がスタート地点。

貯金 平均30代を追い越す人の特徴

継続・仕組み・相談。この三つを取り入れた人は、着実に貯金を増やしている。

貯金 平均30代で悩んだら専門家に相談する選択

一人で考える限界を知る

貯金 平均30代の悩みは、家庭環境で正解が変わる。第三者の視点が役立つ。

数字を整理すると不安は減る

プロに整理してもらうと、現実が見え行動しやすくなる。

将来設計を立てる安心感

見通しが立つと、今の貯金額への不安は小さくなる。

よくある質問(FAQ)

Q1. 貯金 平均30代に届いていなくても大丈夫?

A. 大丈夫。大切なのは今後のペース設計。

Q2. 貯金 平均30代は最低いくら必要?

A. 家庭状況で異なるため一概には言えない。

Q3. 貯金と投資はどちらを優先?

A. 生活防衛費を確保してから投資が基本。

Q4. 共働きでも貯金が増えない理由は?

A. 支出管理が曖昧な場合が多い。

Q5. 誰に相談すれば安心?

A. 家計全体を見てくれる専門家が適している。

まとめ・おすすめ(強化版)

貯金 平均30代を調べて不安になる人ほど、実は真面目で将来をしっかり考えているタイプ。

ただ、平均額を知っただけでは不安は消えにくい。なぜなら、自分の年収・家族構成・働き方・将来の希望に合った設計が見えていない状態やから。

ここで役立つのが、ファイナンシャルプランナーへの相談。

第三者の視点で家計全体を整理すると、

「今の貯金ペースで足りるのか」

「どこを調整すれば余裕が生まれるのか」

が数字で明確になる。

特に30代は、修正が効きやすい時期。

早めに方向性を整えるだけで、将来の安心度は大きく変わる。

一人で悩み続けるより、無料相談を使って一度整理する選択は、時間もお金も無駄にしにくい。

不安を抱えたまま平均と比べ続けるより、

「自分に合った正解」を知るほうが、気持ちも家計も前向きになるで。