「給料日前になると毎回ギリギリ…」

「貯金しようと思っても全然たまらない」

「お金がないのは自分だけ?」

そんな不安や焦り、感じていませんか?

実は「お金がない」と感じる人の多くが、

収入よりも

- 使い方

- 考え方

- 習慣

に課題を抱えています。にしても苦しいのは、

“根本原因”が見えていないからかもしれません。

- 生活の中で「お金がない」と感じる原因

- 実体験を交えて丁寧に解説

- 今日から改善できる方法

をお伝えします。

あなたのお財布事情に明るい希望の光が見えるはずです。

結論

「お金がない」状態を抜け出すためには、

- “使い方の見直し”

- “お金の流れを見える化すること”

が第一歩です。

- 原因を正しく把握

- 固定費の削減

- 収入アップ

- 意識改革

少しずつ進めることで、誰でも安定したお金の土台をつくることができます。

お金がない原因は「収入」よりも「管理」にある

「お金がない」と感じる人の多くは、収入の多さではなく、お金の使い方や管理方法に問題があります。

月末になると焦ってしまう人ほど、

- 無意識の支出

- 見えない浪費

が潜んでいます。では、お金がないと感じる主な管理面の原因を整理していきます。

1.お金の流れを把握していない

毎月どこにいくら使っているのかを把握できていないと、自然とお金は出ていきます。

特に「なんとなく使っている」支出が多いと、気づかぬうちに家計を圧迫します。

実際に家計簿をつけ始めた当初、コンビニ代が月8,000円を超えていることに驚きました。

支出を“見える化”するだけで、意識が変わり、無駄遣いを減らす第一歩になります。

2.固定費を見直していない

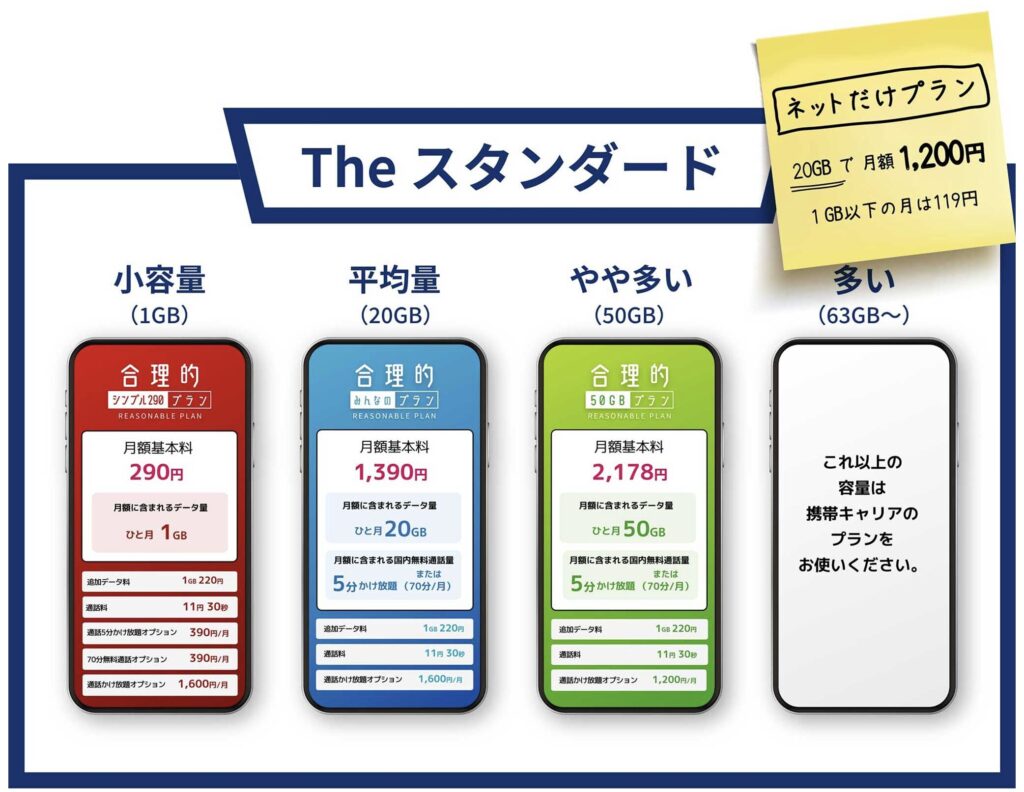

通信費・保険料・サブスクなどの固定費は、意外と削減余地が大きい部分です。

たとえば携帯プランを格安SIMに変えるだけで年間5万円以上の節約も可能です。

ネットの通信の切り替えで月2,000円の節約に成功。

見直しでも、積み重ねると大きな違いを生みます。

3.貯金を“残った分”で考えている

「余ったら貯金しよう」と思っても、実際には余らないことがほとんどです。

先取り貯金を設定しておくことで、“ないお金”として扱う習慣がつきます。

たとえば給与振込日に自動で1万円を貯金口座へ移すだけでも、年間12万円の貯金が可能です。

未来の安心をつくるには、まず“仕組み”で守ることが大切です。

お金がない生活を抜け出すための具体的なステップ

「お金がない…」と感じる毎日を変えるには、先ほどお話ししたように感情ではなく“仕組み”でお金を動かす習慣を作ることが重要です。

焦って一時的に節約しても、続かなければ意味がありません。

ここでは、現実的かつ今日から実践できる3つのステップを紹介します。

ステップ1:支出を「見える化」して現状を知る

最初にやるべきは、1か月分の支出をすべて書き出すこと。

アプリや家計簿ノートを使えば簡単です。

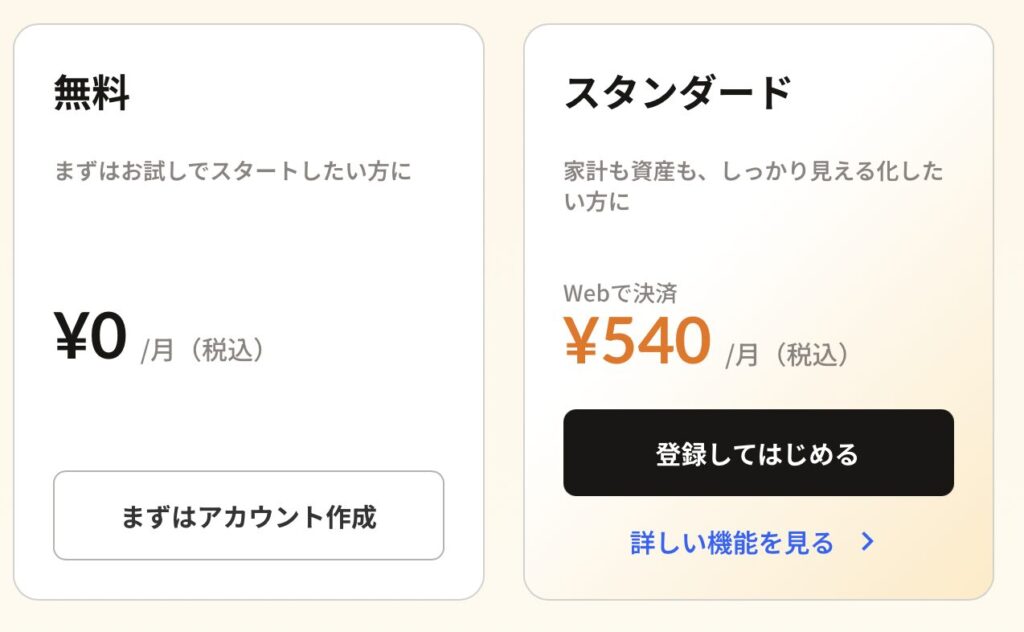

筆者は「マネーフォワードME」を使い、食費&日用品・光熱費・娯楽費等に分けして管理。管理はこちらを使用しています。

予算を立て、目的別に口座にお金をふりわけて使用します。最初は面倒でも、2〜3週間で習慣化してきますよ。

ステップ2:固定費から順に削減する

節約の基本は「変動費」よりも「固定費」から。

スマホ料金、保険料、サブスクなどは、一度見直すだけで毎月の支出を自動で減らせます。

- Amazonプライム

- Netflix

- クレジットカードの年会費

- DAZN

- ファンクラブの年会費 等々

対費用効果を考えながら解約、継続を検討しましょう。浮いた分を貯金や投資に回せば、“お金が貯まるサイクル”が自然と生まれます。

ステップ3:収入を増やす行動を取り入れる

節約に限界を感じたら、副業やスキルアップで収入アップを目指しましょう。

最近はスマホ一つで始められる在宅ワークも多く、クラウドソーシングやメルカリで月1〜3万円を稼ぐ人も珍しくありません。

ブログ運営を始め、少しずつ安定した副収入を得られるようになりました。

行動すれば、“お金がない自分”は変えられます。

お金がない不安を減らすマインドの整え方

「お金がない」と感じると、人は不安や焦りに支配されやすくなります。

でも実は、この“気持ちの整理”こそが安定への第一歩なんです。

お金との向き合い方を変えるだけで、現実が少しずつ前向きに動き出します。

自分を責めずに「現状を認める」

まず大切なのは、「お金がない=自分がダメ」という考えを手放すこと。

家計が苦しいのは、社会情勢や物価上昇の影響も大きく、あなた一人の責任ではありません。

以前、支払いに追われて落ち込んだ時期がありました。

でも「ここから立て直せばいい」と気持ちを切り替えた瞬間、行動が変わりました。

焦らず“今を受け止める”ことが出発点です。

「使うお金」と「残すお金」を分けて考える

お金は“使うためにある”ものですが、全部使ってしまえば不安は残ります。

- 「生きるためのお金」

- 「未来の安心のためのお金」

とを分けて考えることです。

- 生きるため→「生活費」

- →「通信費」

- →「公共料金」

- →「娯楽費」

- →「生活防衛費」

- 未来の安心のためのお金→「貯金」

- →「投資」

上記のよういに口座に分けるだけでも、気持ちがグッと楽になります。

お金を管理することで、“心の余裕”が増えていきます。

「少しずつできた自分」を褒める習慣をつける

節約や貯金を続けると、途中で挫折しそうになる日もあります。

そんなときは、

「今日お弁当を持っていけた」

「無駄な買い物を我慢できた」

といった小さな成功を認めましょう。

続ける自信がつけば、“お金がない自分”という意識が自然と薄れていきます。

お金の管理は我慢ではなく、自分を守るための手段なのです。

お金がない時にやってはいけないNG行動

「お金がない」と感じたときほど、焦って間違った行動を取りやすいです。

でも、その一瞬の判断が将来の負担を大きくしてしまうことも…。

ここでは、避けるべき代表的なNG行動と、その理由を具体的に紹介します。

安易に借金やリボ払いに頼る

お金が足りないときに

- クレジットカードのリボ払い…実際は高金利が上乗せされていく仕組み

- キャッシング

頼るのは危険です。

友人も、10万円の買い物が気づけば15万円以上の返済額になっていました。

急ぎの出費ほど、まずは支出を止めて冷静に対処することが大切です。

ストレスで“無意識の浪費”をする

「お金がない」と感じる不安や焦りを、買い物で紛らわす人は少なくありません。

- コンビニ

- ネットショッピング

特にやは、以前、ストレスがたまるとついコスメをポチって後悔した経験があります。

感情に任せた浪費は、結局自分を苦しめるだけ。

気分転換はお金のかからない方法を選びましょう。

「今だけなんとかなる」と先延ばしする

お金の悩みを後回しにすると、状況は悪化します。

たとえば支払いを延ばしたり、口座残高を見ないようにしたり…。

現実逃避を続けると、手遅れになるケースも。

小さな金額でも、今のうちに手を打つことが“安心への最短ルート”です。

支払いを分割せず、勇気を出して「今」見直すことで、後のストレスを大幅に減らせました。

お金がないときに助けてくれる制度と支援

「お金がない」と感じたとき、つい“自力でなんとかしなきゃ”と思いがちです。

でも、日本には一時的な金銭的ピンチを支えてくれる公的支援制度や民間サポートが数多くあります。

知っているだけで、心の余裕が全く違います。

生活福祉資金貸付制度を利用する

「生活福祉資金貸付制度」

- 低金利または無利子で貸し付けを受けられる制度

- 自治体の社会福祉協議会が窓口

- 返済計画が明確なので、安心して利用できる

家賃や公共料金の支援制度を確認する

お金がないときは、固定費の中でも大きな負担となる「住居費」や「光熱費」に注目しましょう。

- 「住宅確保給付金」…お住まいの自治体に確認

- 一時的な家賃補助制度…東京都では生活困窮者向けにが利用可能

- 困ったらまず、市区町村の相談窓口に連絡を

NPOや民間の無料相談を活用する

金銭トラブルや家計再建に悩んだら、専門家に相談するのが近道です。

- NPO法人

- 金融公庫

- 自治体の無料相談窓口

家計の見直しから借金整理までサポートしてくれます。

家計相談を通じて、節約よりも「お金の使い方の優先順位」を知ることができました。

一人で抱え込まず、早めの相談が大切です。

お金がないときにできる節約術と生活の工夫

「お金がない」ときこそ、無理なく続けられる節約が大切です。

- 極端な我慢

- 切り詰め

長続きしません。

ここでは、ストレスを感じずに自然とお金が残るようになる“現実的な節約術”を紹介します。

買い物リストを作って「予算内」で動く

スーパーに行く前に、あらかじめ買うものをメモしておくだけで無駄遣いが減ります。

「特売だから」と余計なものを買ってしまう癖がありましたが、買い物リストを作ってからは月の食費が約1万円減りました

- “必要な支出”

- “衝動買い”

との線引きができるようになります。

光熱費を無理なく下げる工夫

電気・ガス・水道などの光熱費も、意識を変えるだけで節約可能です。

- エアコンの設定温度を1度下げる

- 炊飯器の保温を切る

- シャワーの時間を短くする

- 節水シャワーヘッドに替える

など、小さな積み重ねが大きな節約になります。

年間1万円の節約に成功しました。

お金を使わず楽しむ時間を増やす

節約は「我慢」ではなく、「工夫」で楽しむことが大切です。

- 休日に公園へ出かけてお弁当を持参したり

- 家で映画を観たり

- 図書館で読書をする時間を増やしたり

心もお財布も軽くなりました。

“お金を使わない幸せ時間”を増やすと、自然と支出が減っていきます。

お金がない状況から抜け出した実例・体験談

「お金がない」と感じていた人が、どうやって生活を立て直したのか。

実際の体験談には、教科書よりも説得力があります。

ここでは、実際に“お金の不安”を乗り越えた人たちのリアルなエピソードを紹介します。

毎月ギリギリの生活から「先取り貯金」で安定したAさん

- 毎月給料日前に残高ゼロの生活

- 節約しても貯金できず悩んでいました

そこで「先取り貯金」を導入

- 給料日に自動で1万円を貯蓄口座へ

- 半年後には6万円が貯まり

- 「少しずつ安心できるようになった」と話します

最初の一歩は“習慣を作ること”でした

離婚後、シングルマザーとして家計を立て直したBさん

- 離婚を機に収入が半減

- 最初は不安で眠れない夜もあったそうです

そこで、自治体の「住宅確保給付金」を利用しながら

- フリマアプリ

- 在宅ワーク

副収入を確保。3か月後には生活が安定し、

「助けを借りる勇気が、自立の第一歩だった」

と振り返ります。

浪費癖を見直し、家計簿で人生が変わったCさん

- 飲み会やネットショッピングで毎月の出費が多く

- 気づけば貯金ゼロ

- ある日、家計簿アプリで支出を可視化すると、無駄が一目瞭然

半年間で生活費を2万円減らし、貯金を始めるきっかけになりました。

「使う意識が変われば、人生も変わる」と語ります。

お金がない状態を繰り返さないための習慣づくり

一度お金がない状況を乗り越えても、気を抜くとまた元に戻ってしまう人も少なくありません。

大切なのは、お金を「貯める」よりも「守り続ける」習慣を持つこと。

ここでは、長く安定した暮らしを続けるための具体的な習慣を紹介します。

毎月の「家計チェック日」を決める

- 通帳や家計簿アプリを開いて

- 支出・収入・貯蓄を確認するだけでも十分

- 毎月25日を“家計見直しの日”に設定

- 無駄遣いがあったかをチェック

たった15分でも、お金の流れを意識することで安定感が増します。

「目的のある貯金」でモチベーションを保つ

貯金を“なんとなく”続けるのは難しいですが、

- 「旅行」

- 「老後」

- 「教育費」など目的を決めると続けやすくなります。

「家族旅行費」として毎月5,000円を積み立て、実際に実現したときの達成感が大きな自信になりました。

小さな成功体験が、次のステップを後押しします。

「将来の自分」への投資を忘れない

節約も大切ですが、

長期的に見れば、それが収入アップに

FP3級の勉強を始めたことで、お金への理解が深まり、家計管理が格段に楽になりました。

未来を見据えた自己投資が、“お金の安心”を支える土台になります。

お金がないときに家族・周囲にどう向き合うか

「お金がない」状況は、家族との関係にも影響を与えます。

言いづらくて隠してしまったり、衝突したり…。

でも、

一人で抱え込まず共有することが立て直しの第一歩です。

ここでは、家族や身近な人と上手に向き合うポイントを紹介します。

ポイント①家族に正直に現状を伝える

後で信頼関係にヒビが入る可能性があります

特に夫婦間では、収支を共有することで協力体制が生まれます。

家計の赤字を正直に話したことで、夫婦で節約を始めるきっかけになりました。

「一緒に頑張ろう」という意識が生まれれば、不安が半分になります。

ポイント②感情的にならず“数字”で話す

責め合うのではなく、家計簿やデータをもとに冷静に話すことが大切

例えば、

「今月は外食が1万円オーバーだったね」

など、数字で共有するだけで建設的な会話に変わります。

事実を見える形にすることで、協力しやすくなります。

ポイント③身近な人に「相談する勇気」を持つ

恥ずかしい気持ちから誰にも相談できず、孤立してしまう人も…

親しい友人や信頼できる人に話すだけで心が軽くなることもあります

以前、友人に家計の悩みを打ち明けたことで、節約アイデアをもらえました。

支え合いの中に、解決のヒントが隠れているんです。

お金がない時期を“チャンス”に変える考え方

「お金がない」時期はつらいですが、見方を変えれば人生を立て直すチャンスでもあります。

今の苦しさを「成長のきっかけ」として捉えることで、未来の自分をもっと強く優しくできます。

お金に対する“本当の価値観”を見直せる

それは、「本当に必要なものは何か」という価値観

過去に浪費を繰り返していましたが、苦しい時期を経て「人との時間や健康こそが財産」と実感しました。

お金がない時期こそ、人生の優先順位を整理できる貴重な時間です。

小さな行動の積み重ねが“自信”になる

節約・副業・勉強など、どんなに小さな努力でも続ければ確実に変化が生まれます。

1日500円の節約から始めて、1年後には貯金20万円を達成。積み上げの力を実感しました。

小さな行動が“できた自分”という自信を育て、未来の安定を引き寄せます。

今の経験が、誰かの助けになる日がくる

将来、同じ悩みを持つ誰かを支える力になる

ブログで自身の体験を発信し、「励まされた」と言われた瞬間に、この道で良かったと感じました。

辛い時期を乗り越えたあなたには、きっと“人を救う力”が宿っています。

まとめ

- お金がないときほど、焦らず“できること”を一つずつ積み重ね

- 行動すれば、必ず状況は変わります

- お金の使い方を変えると、時間の使い方も変わります

💡おすすめ

安定した未来のために、資産形成やライフリスクについてはファイナンシャルプランナーに相談してみるのも一つです。

今なら、無料FP相談でハーゲンダッツギフト券プレゼントがプレゼントされる

- 家計の見直し

- 加入している保険の見直し

- 保険の新規加入/相談

- 貯金や有効な資金運用方法について

- 老後資金や年金額について

- ライフスタイルに合わせたマネープラン

- 万一の病気や入院に対する備え方

- 結婚や出産に対する資金準備

- 効率的な教育資金の準備

専門家のサポートで、安心して次のステップへ進めます。

よくある質問(FAQ)

- 節約しても全然貯金が増えません。どうすれば?

-

まずは固定費の見直しを優先しましょう。家賃・通信費・保険を削るだけでも年間数万円の改善が期待できます。

- 副業を始めたいけど何からすれば?

-

クラウドソーシングやメルカリなど、スマホでできる簡単なものから始めるのがおすすめです。

- 借金がある場合はどうしたら?

-

まずは返済計画を立て、必要なら専門機関(法テラスや消費生活センター)に相談を。早期対応が大切です。

- 家族にお金の悩みを話すのが怖いです。

-

感情ではなく数字で話すのがコツです。「今月の支出がこれくらい」と具体的に伝えることで協力が得られやすくなります。

- お金の勉強は何から始めればいい?

-

FP3級簿記3級などの基礎資格を目指すと、家計・保険・投資の知識がバランスよく身につきます。