「社会人になったら一人暮らししたい!」

「仕送りなしでも大丈夫かな?」

「生活費の目安が分からなくて不安…」

一人暮らしは「自由でワクワクする生活」の始まりですが、同時に「お金の管理」が必須になります。

実家とは違い、家賃、光熱費、スマホ、食費、日用品…想像以上に支出は多く、事前にシミュレーションしておかないと赤字に陥りやすいです。

「いくらあれば安心?」

「貯金できる?」

「仕送りは必要?」

そんな不安をスッキリ整理できるように、この記事では 生活費のリアルな平均額、節約できる仕組み、体験談つきの家計シミュレーション を解説します。

読み終わる頃には、

- 自分に合った一人暮らしの数字が分かり

- 前向きな気持ちで準備が進められます

一緒に理想の一人暮らしを実現させていきましょう。

【結論】

生活費のシミュレーションは、

家賃+固定費+食費+変動費を明確にし、無理なく貯蓄できるか確認することが最重要です。

これらを押さえれば、一人暮らしでも貯金ができる家計管理が可能になります。

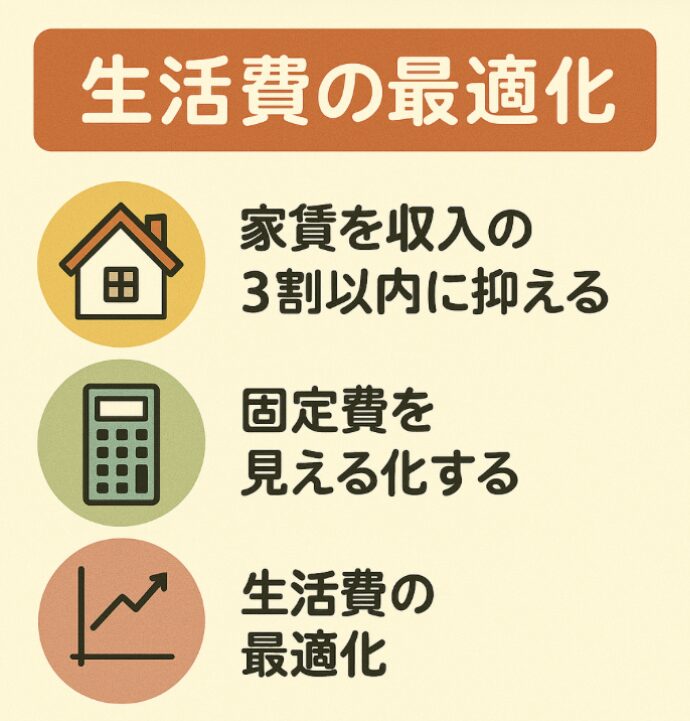

生活費 シュミレーション 一人暮らしの基本は「家賃がカギ」

家賃は収入の3割以内に抑える

一人暮らしの生活費の中で、最も大きな割合を占めるのが家賃です。

家賃が高すぎると、他の支出が圧迫され、貯金も難しくなります。

手取り20万円なら、6万円以内が無理のない範囲

立地や築年数にこだわりすぎて予算オーバーすると、光熱費や食費の削減を強いられ、生活の質が下がりま。

「会社に近い方が楽」と家賃を少し高くした結果、外食を控えざるを得なったりしますが、その考えも一つ。

自分の優先順位を整理し、無理のない選択が生活の安定につながります。

住むエリアで生活水準が変わる

同じ家賃でも、地域により生活のしやすさは変わります。

都心は便利ですが、その分物価も高く、外食や交通費もかさみます。

一方で郊外なら、同額の家賃でも広めの部屋や静かな環境が手に入る場合があります。

「毎日の生活費が抑えられるなら」と郊外を選ぶのも一つ。

通勤時間が減り、自炊をして生活費を抑えるのも一つ。

どちらも、結果として貯金が順調に増えたそうです。

便利さとコストのバランスを考えて選ぶことが、生活を豊かにするポイントです。

住宅選びで生活費を左右できる

部屋を探す際は、初期費用まで含めたプランを立てることが大切です。

礼金、仲介手数料、引越し費用などはまとまった支出になりやすいです。

初期費用が抑えられる物件を選んだことで、手元資金に余裕が生まれ、生活準備をスムーズに進められこともあります。

家賃以外の費用までシミュレーションできると、一人暮らしの負担が軽くなり、安心して新生活がスタートできます。

生活費 シュミレーション 一人暮らしは「固定費の見える化」から始める

固定費は生活の土台

一人暮らしでは、毎月必ず発生する固定費を把握することが、家計安定の大前提です。

家賃のほか、水道光熱費、スマホ代、保険料などがあります。

固定費を把握できていないと、「気づいたらお金がない」が続きます。

スマホとサブスクの見直しで月4,000円の節約に成功。

それだけで年間48,000円の貯金が可能になりました。

生活費はコントロールできる支出から整えると、無理のない貯蓄につながりやすいです。

スマホ・サブスクは節約余力が大きい

スマホ代やサブスクは、知らない間に負担が膨らむことが多いです。

大手キャリアから格安SIMに変更するだけで、月5,000円下がったケースも少なくありません。

また、使っていないサブスクを整理すれば、家計が軽くなります。

「気づいたらいろんなアプリを毎月支払っていた」という友人は、見直し後に貯金がスムーズに進んだと話していました。

固定費を一度整えると、効果が長く続きやすいので積極的に見直したい部分です。

固定費は“減らした分が丸ごと貯金”のチャンス

別の社会人の例では、家賃を少し下げただけで年間6万円以上の節約に成功。

さらにその金額を自動的に貯金口座へ振り分ける設定にし、「使う前に貯める」仕組みを作りすることも大切。

固定費の削減は、一度改善すれば毎月自動で効果が出続けます。

「頑張って節約」ではなく「何もせずに節約」ができる状態になるため、一人暮らしの生活を大きく支える結果になりやすいです。

生活費 シュミレーション 一人暮らしは「食費管理」が成功の分岐点

外食中心だと生活費がすぐに膨らむ

一人暮らしでよくある悩みが「気づいたら食費が高い」です。

外食やコンビニに頼りすぎると、1食700〜900円ほどかかり、1日2,000円近くになる場合もあります。月換算で約6万円。

これに飲み会やカフェ代が加われば、もっと増えます。

実際に、夜遅く帰宅する日が続き外食に頼った結果、毎月赤字続きになったりすることも。

忙しいときほど外食への依存が増えやすいため、意識して管理することが大切です。

自炊は支出コントロールに最強

自炊を中心にするだけで、食費は月25,000〜35,000円程度に抑えやすいです。

まとめ買いを取り入れ、作り置きを活用すれば、時間効率もアップします。

「平日だけ自炊・週末は外食OK」というルールにした結果、食費を無理なく節約しながら楽しみもキープできる。

「完璧な自炊」ではなく、「無理なく続けられる自炊」を見つけることが、節約の成功につながります。

ストレスなく続けるには仕組みが大切

別の社会人は、ついコンビニに寄ってしまう癖を改善するため、常に冷凍ご飯と簡単に作れる食材をストック。

少しの手間を省けるだけで「外食に頼らない選択」がしやすくなったといいます。

食費は我慢ばかりでは続きません。

少し工夫して「自炊が楽にできる仕組み」を準備することで、ストレスなく節約が前向きに続けられます。

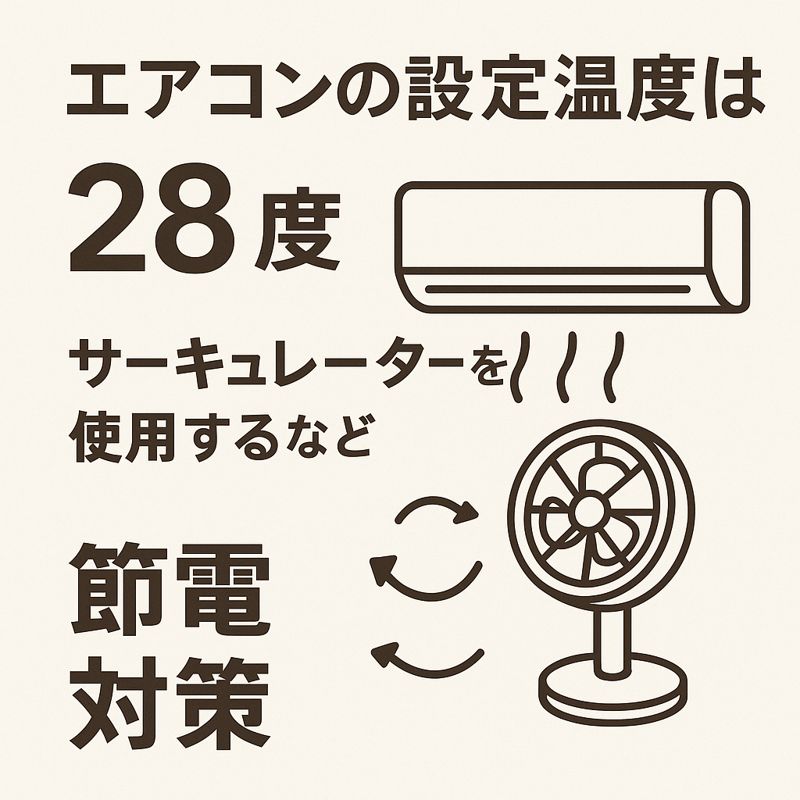

生活費 シュミレーション 一人暮らしで「光熱費」を抑える工夫が家計に効く

光熱費は毎月じわじわ負担になる

光熱費は急に大きく感じにくいですが、毎月の積み重ねが意外と負担になります。

特に夏と冬は冷暖房費が増え、月1万円以上になるケースもあります。

「つい使いすぎた…」が続くと、生活費全体が圧迫され赤字の原因になります。

過去に「エアコンつけっぱなし」が続き、光熱費が月1万5千円に到達。

設定温度は28度、サーキュレーターを使用するなど節電対策を意識した結果、大きな改善に。

小さい支出に注目することが、家計安定の第一歩です。

固定費として削減しやすい分野

光熱費は、「少しの工夫」で確実に負担を下げられます。

- LED照明に変える

- エアコンは必要なときだけ使う

- 冷蔵庫の詰め込みすぎを避ける

- シャワーの使用時間を短くするなど

負担なく取り入れやすい方法が豊富です。

固定費対策として、光熱費の見直しは優先度が高い項目です。

仕組み化で節約が自然に続く

知人は「設定を変えるだけで節約できる」工夫を徹底しました。

具体的には、ネット通信も見直しの一つ。

携帯のテザリングで済ますとか、モバイルルーターを購入して格安の光通信を接続し月4,000円程度に抑えたり。

結果、通信費が年間2万円以上削減できることも。

頑張る節約は続きませんが、仕組みにしてしまえば毎月自動で節約が進みます。

通信費は継続的な支出だからこそ、最初に賢く整えておくと安心が続きます。

生活費 シュミレーション 一人暮らしは「日用品・雑費」を甘く見ない

小さな出費が積み上がりやすい

日用品や雑費は一つひとつは小さな出費ですが、月単位では大きな金額に膨らみやすいです。

シャンプー、洗剤、ティッシュ、トイレットペーパー…さらに文具やちょっとした雑貨など、生活が始まれば必ず出てきます。

学生時代は、日用品をコンビニやドラッグストアで都度購入していたら、月に1万円近い支出になり、想定以上の負担になったり。

気づきにくい日用品こそ、特売などに合わせて計画に入れておく必要があります。

まとめ買いとストック管理で節約

ネット通販やドラッグストアの特売を利用し、必要なものをまとめて購入する方法は節約に効果的です。

また、ストック管理をすれば「うっかり重複買い」を防ぎやすくなります。

実際に、友人は月初に日用品を一括購入し、月の予算を確保する仕組みを導入。

無駄遣いが大きく減り、残った分を貯金に回せるようになりました。

日用品は工夫次第でコントロールしやすい分野です。

楽しみの支出と区別してストレス減

日用品と「楽しみの買い物」が同じ財布になっていたため、支出の把握が難しくなったり。

そこで家計簿アプリでカテゴリーを分けたところ、「どこにお金を使っているか」が明確に把握できるようになり、ストレスなく管理できるように。

私が使用しているのはこちら↑

生活必需品と娯楽を分けるだけで、節約の負荷をぐっと軽くできます。

ムリせず続く仕組みが、安心した一人暮らしにつながります。

生活費 シュミレーション 一人暮らしは「交際費・娯楽費」の管理が未来を左右

気づかないうちに大きな負担になる支出

一人暮らしが始まると、飲み会、外食、カフェ、買い物…自由に楽しめる環境が整います。

その結果、「気づいたら交際費だけで3万円以上」という状況は珍しくありません。

特に新社会人は歓迎会や同期との交流が増え出費が膨らみやすい。

ある人は交際費を意識せず使っていたところ、半年間貯金が全くできなかった経験も。

楽しむ支出は大切ですが、上限を決めるだけで家計の安定感は大きく変わります。

月の予算を決めてメリハリをつける

交際費は「使ったら終わり」ではなく、「楽しみながら調整する」支出です。

そこでおすすめなのが、月に使える金額をあらかじめ決めておく方法。

例えば

- 交際費は「2万円以内ならOK」

- 使いすぎ防止のために「現金封筒を分ける」

- 「プリペイドにチャージして管理する」など

効果的です。

メリハリのある使い方をすれば、プライベートも充実しながら貯金も進められます。

後悔しない支出にする工夫

友達は、交際費を「見返して幸せだった支出かどうか」で振り返るルールを導入。

価値を感じない飲み会は断り、友人とのご褒美ランチに回すなど工夫した結果、月1万円以上節約できます。

交際費は「削る」ではなく「整える」支出。

自分にとって満足度の高い使い方を選ぶことで、生活を豊かにしつつ無駄を減らすことができます。

生活費 シュミレーション 一人暮らしでは「交通費」も見逃せない

通勤・通学で毎日かかる費用

交通費は継続して発生する支出です。

特に電車通勤が必要な社会人や学生は、定期代だけで月1万円以上になるケースもあります。

徒歩圏ではない場所に住むと、バス代や自転車購入費なども追加されるため、家賃が安くてもトータルで高くつく場合があります。

結果的に交通費がゼロになり、年間10万円以上の節約につながる

移動費まで含めた住む場所の選択が重要です。

交通手段で支出が大きく変わる

電車・バス・自転車・徒歩の組み合わせで、家計負担は大きく変わります。

都心で生活する場合、定期も高額なので慎重にシミュレーションしたいところです。

職場の近くを選べば通勤が短くなり、時間にも余裕が生まれます。

友人は「朝が弱いから」と職場近くに引っ越し、睡眠時間が増えて体調改善にも効果がありました。

交通手段の選択は、お金だけでなく時間や生活の質にも影響します。

便利さと節約のバランスが大切

最初は勤務地から遠い場所を選びましたが、交通費と疲労が大きな負担になり、後に近場へ引っ越したり。。

交通費に加えて、通勤時間が長いと勉強や趣味の時間も減り、充実した生活が難しくなることがあります。

便利さとコストのバランスを見極めることで、心にもお金にも余裕が生まれます。

交通費のシミュレーションは必ず生活設計に含めましょう。

生活費 シュミレーション 一人暮らしは「医療費・急な支出」を予算に入れて安心

不定期でも必ず発生する支出

一人暮らしでは、体調を崩して病院へ行く機会が増えがちです。

市販薬、診察代、処方薬代など、思った以上に費用がかかります。

また、家電の故障や靴の買い替えなど、予想外の支出もあります。

「急な出費のせいで赤字になった」という社会人は多く、計画に余裕がないと生活が不安定になりやすいです。

医療費と突発的な支出は定期的ではありませんが、必ず発生するものとして予算に含めることで、生活の安定感が増します。

月5,000円の緊急費確保が安心につながる

毎月少額でも「突発費用用の予算」を設定しておくと、いざというときの不安が減ります。

例えば月5,000円を緊急費に回すと、年間6万円の備えになります。

知人はこの方法で、急な歯科治療費が発生したときにも家計に影響を残さずに済んだそうです。

余裕がある月に積み立てるのではなく、最初から生活費として組み込むことで安定した資金管理につながります。

安心できる土台が生活の質を上げる

学生の一人暮らしを経験した人は、部屋のガスコンロが壊れたときに緊急予算が役立ち、無理なく修理ができたと話していました。

もし備えがなかったら、借金や親への依頼につながる可能性もあり、精神的な負担が増えます。

「何かあっても大丈夫」という安心感は、毎日の落ち着きや自己管理にも良い影響があります。

支出を抑えるだけではなく、備えるお金の設定が将来の余裕につながります。

生活費 シュミレーション 一人暮らしは「貯金の仕組み」が成功のカギ

収入があっても仕組みがないと貯まらない

一人暮らしの生活費は、自由に使える分誘惑が多く、意識していないと貯金ができません。

「貯金できたら入れよう」では、予定外の支出で使い切ってしまう人が多いです。

貯金ゼロの状態が続き、将来不安が増えたと思うことに。

収入があっても、自動的に貯まる仕組みを作ることが大切です。

給与天引きや自動積立で確実に貯める

給与天引きや自動積立を活用すると、お金を使う前に別口座へ移動できます。

例えば手取り20万円なら、毎月2万円を強制的に移動させる仕組みを作ると、年間24万円の貯金が可能です。

「先に貯める」を徹底して、1年後には30万円以上の資金ができたり、ボーナスも自己投資以外は貯金へ回すなど。

ルールを決めるだけで、貯金が苦手でも成功しやすくなります。

将来の安心が自信につながる

一人暮らしを経験すると、少額の積立でも「もしもの備えがある」という安心につながり、心に余裕が生まれたそうです。

お金が貯まると、生活全体が前向きになり、仕事や勉強へのモチベーションも高まりやすいです。

「貯金できる自分」を実感することが大きな自信につながります。

仕組み化さえできれば、誰でも貯蓄体質になれます。

よくある質問(FAQ)

- 1. 一人暮らしの生活費は毎月いくら必要?

-

住む地域や生活スタイルで差がありますが、目安は手取り20万円で約15〜18万円です。

- 2. 家賃はいくらに設定すべき?

-

収入の3割以内が理想です。手取り20万円なら6万円以内を目安に。

- 3. 貯金はどれくらいできる?

-

仕組み化すれば月1〜2万円以上が現実的です。自動積立が効果的です。

- 4. 自炊が苦手でも生活費を抑えられる?

-

平日自炊+週末外食など、続けやすいルールづくりで無理なくコントロールできます。

- 5. 緊急費は必要?

-

月5,000円の積立で年間6万円の安心を確保できます。生活の安定に直結します。

まとめ

一人暮らしの生活費は「家賃+固定費+変動費+貯金」のバランスが命。

- 家賃は収入の3割以内

- 固定費の見える化

- 食費は自炊を基本に

- 交際費は月予算制

- 緊急用の積立を設定

- 自動積立で貯金体質へ

シミュレーションで未来が見えると、不安は自信に変わります

▼FPで未来の見通しをもっと安心に

生活費だけでなく、

キャリア・保険・老後資金・投資…

将来の家計は一人で考えると難しいものです。

安定した未来のため資産形成やライフリスクは【ファイナンシャルプランナーに相談】がおすすめ!

プロと一緒に、安心できる一人暮らしへ

そんな悩みに寄り添ってくれる

無料のファイナンシャルプランナー相談があります。

\ 無料でプロに相談してみる /

- 相談料0円

- 無理な営業なし

- 女性利用者の満足度が高い

- 将来のお金の不安を“見える化”できる